Wüst & Partner: Immobilien bieten kaum Inflationsschutz

Markus Diem Meier, Der Bund, 13.04.2011

Fortesetzung zu Häuser bleiben von Inflation nicht verschont (Kernaussage war, dass die Lage der Immobilien den Ausschlag gibt ob sie als Inflationsschutz dienen kann.)

Häuser bleiben von Inflation nicht verschont (Kernaussage war, dass die Lage der Immobilien den Ausschlag gibt ob sie als Inflationsschutz dienen kann.)

Das Beratungsunternehmen Wüest & Partner hat sich nicht nur mit einer möglichen Immobilienblase in der Schweiz befasst, sondern auch mit der Frage, welchen finanziellen Nutzen ein Eigenheim hat.

Das gestern vom Immobilienberater Wüest & Partner präsentierte Immo-Monitoring ist erneut auf grosses Interesse gestossen. Dabei haben sich die Medien vor allem jenem Teil der Studie gewidmet, der sich damit befasst, ob in der Schweiz eine Immobilienblase im Entstehen begriffen ist. Das Immo-Monitoring verneint das (siehe Artikel). Die Studie befasst sich darüber hinaus aber auch mit der Frage, inwiefern sich der Besitz von selbst genutzten Immobilien finanziell lohnt und ob er sich als Inflationsschutz bewährt. Dabei haben die Ökonomen von Wüest & Partner Daten der letzten 25 Jahre ausgewertet.

Quelle: ebund.ch

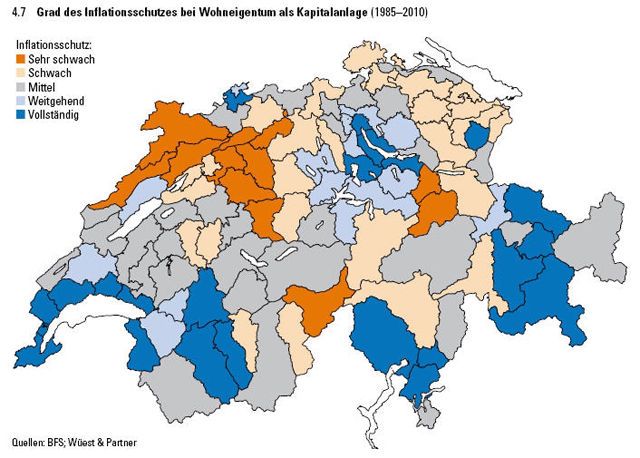

Anmerkung von RaGeo: Es wäre wohl sinnvoll gewesen die Karte kleinräumiger zu gestalten, da in diversen Regionen die Dunkelblau sind (vor allem im Wallis Süd-Westen und Graubünde Osten), Luxusferienorte liegen, die eine kleinräumigere Musterung zu erwarten lassen.

Selbst wer eine Immobilie erwirbt, um sie selbst zu nutzen, denkt möglicherweise nicht nur an die Wohnqualität, sondern auch an die Rendite dieser Investition. Wüest & Partner unterscheidet zwei Renditequellen, eine indirekte und eine direkte. Die direkte Rendite wäre bei einem Mietshaus, das man nicht selbst bewohnt, der Cashflow, der durch die Zahlungen der Mieter fliesst. Den gibt es bei einer selbst bewohnten Liegenschaft nicht. Die direkte Rendite errechnet sich hier aus den Opportunitätskosten, also dem Vergleich zur Miete, die ein Immobilienbesitzer für die Miete eines vergleichbaren Objekts bezahlen müsste, sowie aus den Eigenleistungen und Unterhaltungskosten zum Erhalt der Liegenschaft. Die Eigenleistungen werden hierbei mit den Marktsätzen für die entsprechenden Arbeiten bewertet.

Rendite von 3,8 bis 5,3 Prozent pro Jahr

Wüest & Partner kommt so auf eine durchschnittliche direkte Rendite von jährlich 2,1 bis 2,5 Prozent bei Schweizer Einfamilienhäusern und 2,1 bis 2,4 Prozent bei Eigentumswohnungen. Dazu kommt die indirekte Rendite, die sich durch Wertänderungen der Immobilie ergibt. Bei Einfamilienhäusern hat sich diese über die letzten 25 Jahre jährlich auf 1,7 Prozent bei einfachen Objekten und auf 2,3 Prozent bei gehobenen Objekten belaufen. Auch hier hat sich die Rendite bei Eigentumswohnungen kaum unterschieden, nur bei gehobenen Objekten war die Rendite mit 2,8 Prozent etwas höher. Das ergibt in Abhängigkeit des Standards einer Immobilie eine Gesamtrendite des Wohneigentums zwischen 3,8 und 5,3 Prozent pro Jahr.

Doch Durchschnittswerte verschleiern die beträchtlichen Unterschiede in der Praxis. So hängen die Wertänderungsrenditen wenig überraschend sehr stark vom Standort der Immobilie ab. Am höchsten waren sie mit 4,5 Prozent pro Jahr bei Eigentumswohnungen im Oberengadin und Genf. Im Domleschg und im Berner Jura waren sie mit 0,1 Prozent dagegen am tiefsten. Die Wertänderungsrendite ist nicht nur hauptsächlich für die regionalen Unterschiede der Gesamtrendite verantwortlich, sie ist auch besonders anfällig auf makroökonomische Entwicklungen, wie zum Beispiel einen Anstieg des Zinsniveaus.

Kein garantierter Inflationsschutz

Angesichts der expansiven Geldpolitik der Zentralbanken weltweit wie auch der Schweizerischen Nationalbank interessiert die Frage nach der Rendite von Eigenheimen auch unter dem Aspekt, ob diese als Inflationsabsicherung taugen. Laut einführenden Lehrbüchern in Volkswirtschaftslehre müssten Sachwerte wie Immobilien hier einen ausgezeichneten Schutz zur Werterhaltung bieten. Wüest & Partner kommt in seinem Immo-Monitoring zum Schluss, dass dieser Inflationsschutz nicht automatisch gegeben sei. So entwertet sich der Wert von Immobilien durch ihre Alterung. Das kann zwar durch bauliche Massnahmen korrigiert werden, doch die sind nicht gratis zu haben.

Den besten Inflationsschutz bietet daher ein Immobilienbesitz mit einem möglichst grossen Landanteil, da unbebautes Bauland keine Entwertung durch Alterung erfährt. Wegen der grossen Bedeutung der Wertänderungsrendite hängt der Inflationsschutz aber ebenfalls stark vom Standort der Immobilie ab. Die oben dargestellte Schweizer Karte macht deutlich, wo der Inflationsschutz wie wirkt. Immerhin spüren Immobilienbesitzer, anders als die Mieter, die Inflation auf der Ausgabenseite weniger, weil sie keine Mieten bezahlen müssen.

Bezieht man in die Renditebetrachtungen schliesslich noch steuerliche Überlegungen ein – den Eigenmietwert und die abzugsfähigen Hypothekarkosten –, lässt sich die Rendite je nach Fremdkapitalanteil beim Kauf einer Immobilie leicht anpassen. Angesichts der unterschiedlichen kantonalen Regelungen lassen sich hier keine für die ganze Schweiz gültigen Aussagen machen.

Fortesetzung zu

Das Beratungsunternehmen Wüest & Partner hat sich nicht nur mit einer möglichen Immobilienblase in der Schweiz befasst, sondern auch mit der Frage, welchen finanziellen Nutzen ein Eigenheim hat.

Das gestern vom Immobilienberater Wüest & Partner präsentierte Immo-Monitoring ist erneut auf grosses Interesse gestossen. Dabei haben sich die Medien vor allem jenem Teil der Studie gewidmet, der sich damit befasst, ob in der Schweiz eine Immobilienblase im Entstehen begriffen ist. Das Immo-Monitoring verneint das (siehe Artikel). Die Studie befasst sich darüber hinaus aber auch mit der Frage, inwiefern sich der Besitz von selbst genutzten Immobilien finanziell lohnt und ob er sich als Inflationsschutz bewährt. Dabei haben die Ökonomen von Wüest & Partner Daten der letzten 25 Jahre ausgewertet.

Quelle: ebund.ch

Anmerkung von RaGeo: Es wäre wohl sinnvoll gewesen die Karte kleinräumiger zu gestalten, da in diversen Regionen die Dunkelblau sind (vor allem im Wallis Süd-Westen und Graubünde Osten), Luxusferienorte liegen, die eine kleinräumigere Musterung zu erwarten lassen.

Selbst wer eine Immobilie erwirbt, um sie selbst zu nutzen, denkt möglicherweise nicht nur an die Wohnqualität, sondern auch an die Rendite dieser Investition. Wüest & Partner unterscheidet zwei Renditequellen, eine indirekte und eine direkte. Die direkte Rendite wäre bei einem Mietshaus, das man nicht selbst bewohnt, der Cashflow, der durch die Zahlungen der Mieter fliesst. Den gibt es bei einer selbst bewohnten Liegenschaft nicht. Die direkte Rendite errechnet sich hier aus den Opportunitätskosten, also dem Vergleich zur Miete, die ein Immobilienbesitzer für die Miete eines vergleichbaren Objekts bezahlen müsste, sowie aus den Eigenleistungen und Unterhaltungskosten zum Erhalt der Liegenschaft. Die Eigenleistungen werden hierbei mit den Marktsätzen für die entsprechenden Arbeiten bewertet.

Rendite von 3,8 bis 5,3 Prozent pro Jahr

Wüest & Partner kommt so auf eine durchschnittliche direkte Rendite von jährlich 2,1 bis 2,5 Prozent bei Schweizer Einfamilienhäusern und 2,1 bis 2,4 Prozent bei Eigentumswohnungen. Dazu kommt die indirekte Rendite, die sich durch Wertänderungen der Immobilie ergibt. Bei Einfamilienhäusern hat sich diese über die letzten 25 Jahre jährlich auf 1,7 Prozent bei einfachen Objekten und auf 2,3 Prozent bei gehobenen Objekten belaufen. Auch hier hat sich die Rendite bei Eigentumswohnungen kaum unterschieden, nur bei gehobenen Objekten war die Rendite mit 2,8 Prozent etwas höher. Das ergibt in Abhängigkeit des Standards einer Immobilie eine Gesamtrendite des Wohneigentums zwischen 3,8 und 5,3 Prozent pro Jahr.

Doch Durchschnittswerte verschleiern die beträchtlichen Unterschiede in der Praxis. So hängen die Wertänderungsrenditen wenig überraschend sehr stark vom Standort der Immobilie ab. Am höchsten waren sie mit 4,5 Prozent pro Jahr bei Eigentumswohnungen im Oberengadin und Genf. Im Domleschg und im Berner Jura waren sie mit 0,1 Prozent dagegen am tiefsten. Die Wertänderungsrendite ist nicht nur hauptsächlich für die regionalen Unterschiede der Gesamtrendite verantwortlich, sie ist auch besonders anfällig auf makroökonomische Entwicklungen, wie zum Beispiel einen Anstieg des Zinsniveaus.

Kein garantierter Inflationsschutz

Angesichts der expansiven Geldpolitik der Zentralbanken weltweit wie auch der Schweizerischen Nationalbank interessiert die Frage nach der Rendite von Eigenheimen auch unter dem Aspekt, ob diese als Inflationsabsicherung taugen. Laut einführenden Lehrbüchern in Volkswirtschaftslehre müssten Sachwerte wie Immobilien hier einen ausgezeichneten Schutz zur Werterhaltung bieten. Wüest & Partner kommt in seinem Immo-Monitoring zum Schluss, dass dieser Inflationsschutz nicht automatisch gegeben sei. So entwertet sich der Wert von Immobilien durch ihre Alterung. Das kann zwar durch bauliche Massnahmen korrigiert werden, doch die sind nicht gratis zu haben.

Den besten Inflationsschutz bietet daher ein Immobilienbesitz mit einem möglichst grossen Landanteil, da unbebautes Bauland keine Entwertung durch Alterung erfährt. Wegen der grossen Bedeutung der Wertänderungsrendite hängt der Inflationsschutz aber ebenfalls stark vom Standort der Immobilie ab. Die oben dargestellte Schweizer Karte macht deutlich, wo der Inflationsschutz wie wirkt. Immerhin spüren Immobilienbesitzer, anders als die Mieter, die Inflation auf der Ausgabenseite weniger, weil sie keine Mieten bezahlen müssen.

Bezieht man in die Renditebetrachtungen schliesslich noch steuerliche Überlegungen ein – den Eigenmietwert und die abzugsfähigen Hypothekarkosten –, lässt sich die Rendite je nach Fremdkapitalanteil beim Kauf einer Immobilie leicht anpassen. Angesichts der unterschiedlichen kantonalen Regelungen lassen sich hier keine für die ganze Schweiz gültigen Aussagen machen.

Dieses Werk ist unter einer

Dieses Werk ist unter einer Creative Commons-Lizenz lizenziert.

rageo - 13. Apr, 17:39 Article 4710x read

Trackback URL:

https://rageo.twoday.net/stories/16562458/modTrackback